円キャリートレードのからくり

前記事において、リーマンショックの概要について説明させていただきました。

アメリカの不動産バブルにおいて、不動産そのものの値上がりだけではなく、住宅ローンを細分化して証券化し、それを売りさばいて空前の利益を上げていたのです。

このMBSやCDSなどの証券を買う側は、レバレッジと称して、手持ち資金の10倍以上のお金を銀行から借りて、買える限りの証券を買い込み、莫大な利益を上げていました。

しかし、なぜ欧米の銀行は、これだけ莫大な資金を投資ファンドに貸し出すことができたのでしょうか。その資金はいったいどこから来たのでしょうか。

アメリカの不動産バブルの10数年前、85年から91年にかけて、日本において一足早く、不動産バブルとその崩壊がありました。

経済が崩壊し、デフレに陥った日本では、ひとびとは将来を悲観し、お金を使わなくなりました。

将来何が起こるかわかりませんから、人々はできる限りお金を使わず、何かあった時のために貯金したり、保険を買ったり、国債・株などの金融資産に変えておくようになったのです。

バブル崩壊から10年たった、2001年の小泉内閣の時点で、日本国内には実に1600兆円を超える莫大な家計金融資産が積みあがっていたのです。

しかし、銀行や証券会社・保険会社などの金融機関の側でも、これだけの資金を運用する先がない、という状況に陥っていました。

銀行が資金を貸し出すにしても、借り手の日本企業は、株や不動産の値下がりによって、借入金の追加担保を求められ、

利益の大半を、すでに借り入れている資金の返済に充てなければならず、追加の融資を受けて設備投資を行う余力はなかったのです。

また資産に投資するにしても、不動産はどんどん値下がりし、株価は崩壊していましたので、安定した投資先が日本国内に存在しない状態になっていました。

この状況は、日本の金融機関にとっては、危機的な状況です。

たとえば銀行は、利子をつけて一般の人々から預金を集め、それより高い利子で企業や個人に資金を貸し出すことで利益を得ています。

銀行預金は、銀行にとっては借入金であり、利子を支払うべき対象です。

莫大な銀行預金があるのに、だれも資金を借りてくれない、という状況は、銀行にとっては預金利子を支払う一方で、貸出利子が入らない、ということになります。

というわけで、銀行が政府に泣きつき、預金の金利はどんどん低下していきました。

そしてついに、2000年代初めには、人類史上初めて、銀行の預金金利が0%となるゼロ金利時代が到来したわけです。

利子を支払うべき莫大な銀行預金を抱えていても、支払う金利が0%なら、なんとか銀行がつぶれずにすむ、ということです。

この状況に目を付けたのが、欧米の金融機関と、投資ファンドでした。

当時のアメリカやヨーロッパでは、3%程度の利子率を保っており、日本の銀行との金利差が3%以上開いていました。

欧米の銀行は、0%の金利で日本の銀行から円資金を借り入れ、これを投資ファンドに3%の利子率で貸し出すことを思いついたわけです。

日本国内で貸出先のなくなった日本の銀行にとって、これは渡りに船でした。

ゼロ金利といっても、預金金利は0.1%程度、貸出金利は0.25%程度はありました。

この安い金利で欧米の銀行に資金を貸し出し、預金金利を支払わなければ、なんとか日本の銀行は食べていけます。

欧米の銀行は、ほぼ0に近い金利で日本の銀行から円を借り入れ、ドルに換えて、3%以上の金利をとって貸しだせば、莫大な利益を上げることができます。

日本の銀行は、膨大な預金残高を抱えていたので、欧米の銀行は、ほぼ無限に金利0%で、資金を調達することができたのです。

このシステムは、円キャリートレードと呼ばれています。

日本人の資産を使ったマネーゲーム

結局、日本人の貯えた膨大な家計金融資産が、日本の金融機関に積み上げられ、それが欧米の金融機関に流れて、

そのお金で、欧米の投資家たちが、インチキサブプライム債権を買いあさり、膨大な利益を得ていたというわけです。

つまり、彼らは、日本人が必死にためた銀行預金や、生命保険の保険料を使って、マネーゲームを行っていたというわけです。

ここであらためて、日本の金融資産1600兆円の行方を追ってみましょう。

リーマンショックの前後においては、

日本人→日本の金融機関→欧米の金融機関(円キャリートレード)→欧米の投資ファンド→DS上層部

という資金の流れが出来上がっていました。

DS上層部というのは、ロスチャイルドやロックフェラーなどのユダヤ金融資本家、またはそれ以上の黒貴族、王族などです。

欧米金融機関や投資ファンドは、一般の下位DSです。

リーマンショックによって、欧米の金融機関や投資ファンドは軒並み破綻しました。

これを仕掛けたのはもちろんDS上層部です。

彼らは仕掛けた犯人ですので、もちろん事前にどこが破綻して、どのタイミングで債券が紙くずになるかを知っています。

それらが破綻する直前で売り抜けて利益を確定し、莫大な利益を上げてることができます。

そればかりか、破綻する金融機関に、「○○銀行が破綻する」として大量のCDSをかけ、さらに莫大な利益を得ているのです。

つまりリーマンショックの前後で、日本人の金融資産1600兆円は、上記の経路をたどって、すべて欧米DS上層部へと移動したというわけです。

日本の金融機関の運命は?

日本の銀行は、リーマンショックによって、資金の貸出先の欧米の銀行が破綻し、資金が回収不能になって、日本国民から預かった預貯金がすっからかんになってしまいました。

一部の金融機関は、MBSやCDSなどの欧米のインチキ債権を大量に買い込んでいたため、大和生命保険が破綻したり、農林中央金庫が大幅に資産を減らしたりしましたが、

基本的にはあまり、欧米インチキ債権を買っていなかったため、難を逃れました。

それでも、もともとあったはずの資金が、欧米の金融機関に融資したため、大幅に減ってしまいましたので、政府に泣きつき、2008年12月から、再びゼロ金利に戻してもらいます。

これで預金者に金利を払わなくて済むので、何とか食いつなげるわけです。

さらには2016年からは、マイナス金利が導入されます。

預金者が預けた預金にマイナス金利が付くということは、預金者側から見れば預けているだけで預金が減っていくということですが、

銀行側から見れば、すでにすっからかんになっている預金の残高に、利子がついて利益を生じさせることができるということです。

預かった預金を、企業や個人に貸し出して金利をとるのではなく、預金者から預かった預金そのものに利子をつけて、食いつなごうという政策です。

また、ATMからの預金引き出し時の手数料を値上げし、預金者からさらにお金を取ることになりました。

銀行本来の仕事である、預かった預金の貸し出しをやろうにも、すでに資金が底をついているので、預金者そのものからお金を取って、利益を出そうというとんでもない政策です。

預金者が銀行に預けた預金がすでにすっからかんであることは、日本人がいっせいに預金をおろしてみればすぐにわかることなのですが、

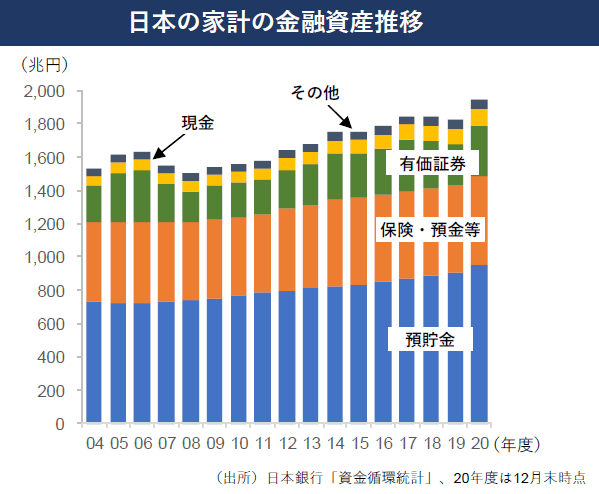

上のグラフで見るとおり、律儀な日本人は、その後も銀行を信頼し、銀行預金はリーマンショック後も着実に残高を増やし続けているため、誰も気づかない、ということです。

日本の銀行は、すでに金融機関が果たすべき役割を、果たすことができなくなってしまっているのです。

年金積立金の行方

日本の金融機関のなかで、欧米インチキ債権を大量に買い込んでいた機関が一つだけあります。

それは日本年金機構です。

年金機構は、国民から集めた年金を、年金積立金管理運用独立行政法人(GPIF)に預け、年金の運用を行っています。

運用というのは、集めた年金で日本国債やアメリカ国債、株式や社債、その他の各種債券を購入し、それらの利子や収益で年金を増やしていくという作業です。

GPIF は12人の理事や経済委員がおり、彼らが年金の運用先を決めています。

DS は、日本の年金積立金に目を付け、GPIF の理事や経済委員に、自分たちの手下を送り込み、年金積立金で大量のインチキサブプライム債権を購入させたのです。

日本の労働者人口は年々減っている。年金の支給額を保つには、もっと積立金を増やさなければならない。

年金の徴収額を増やすことができないのだから、運用によって増やすことが必要だ。

日本国債や日本の株式はほとんど利益が出ない。ここは思い切って、アメリカ国債や、アメリカのMBSやCDSなどの、高収益債券を買うべきだ。

なんて言って、DSの手先の経済委員が、インチキ債権を買うよう誘導したものと思われます。

案の定、リーマンショック後、これらの債権は紙くずとなり、日本国民の血と汗の結晶である年金積立金の多くが、消滅してしまいました。

GPIF のサイトでは、2007年の損失が5兆5千億円、2008年の損失が9兆3千億円なんていってますが、実際にはもっともっと多いはずです。

小泉内閣の時に600兆円あった年金積立金は、リーマンショック後に200兆円に減っていました。

もちろん年金の支給額の増大と、徴収額の減少による差額もあるでしょう。

しかし、この400兆円の損失のうちかなりの部分、少なくとも200兆円、最大では400兆円すべてが、インチキサブプライム債権への投資によって消滅したと思われます。

また、農協が運営する金融機関、農林中央金庫も、大量のMBS、CDS を買っていたようです。

こちらは概算で100兆円近くの資金を、インチキ債券への投資によって失っていると思われます。。

リーマンショックの裏に隠されたからくり

ここであらためて、リーマンショックの歴史的役割について、考えてみましょう。

バブルの崩壊で日本経済を崩壊させ、中曽根内閣以降の国鉄や電電公社民営化で、これらの組織への資本の投下と、組織の掌握を果たしたDSは、日本国民が蓄えた膨大な資産の強奪を画策しました。

小泉内閣の郵政民営化によって、ゆうちょ銀行やかんぽ生命の資産600兆円の強奪に成功したDSは、次なる資産の強奪に目を向けます。

それが、日本国民が蓄えた、家計金融資産1600兆円と、年金積立金600兆円だったわけです。

これらの資産の強奪に際し、DSは、アメリカの不動産バブルを利用することを思いつきました。

日本とアメリカの金利差が、3%以上になる時期を見計らって、アメリカ不動産バブルの資金として、日本の家計金融資産や年金積立金を使うことにしたというわけです。

日本国内でもう一度バブルを起こすと、日本経済が復興してしまうので、他国のバブルを利用したのでしょう。

こうして何も知らないアメリカ人は、円キャリートレードで日本から流れてくる資金を借りまくり、バブルに狂奔しました。

バブルはいつか崩壊する、ということはもちろんDSもわかっています。

日本からの資金がほぼすべて流れ切った後に、崩壊寸前に債権を売り抜け、利益を確定したDSは、バブルを崩壊させ、日本からの資金の回収を不可能にして、日本からの収奪を完成させます。

その過程で、自分の手下の投資家たちが、何人破産しようが知ったことではないというわけです。

結局リーマンショックによって、日本人の家計金融資産と年金積立金、合わせて2000兆円程度が、アメリカDS の手に落ちました。

リーマンショックは、日本人の資産2000兆円をかすめ取るための、壮大なる計画倒産だったと言うことができるでしょう。